भारत की कर व्यवस्था, बजट एवं राजकोषीय नीति

Category :

भारत की कर व्यवस्था, बजट एवं राजकोषीय नीति

विश्लेषणात्मक अवधारणा

इस अध्याय में हम सरकारी बजट के घटकय जैसे- राजस्व बजट, पूंजीगत बजट का अध्ययन करेंगे। इसके अलावा राजकोषीय नीतिय जैसे- सरकारी व्यय के परिवर्तन, करों में परिवर्तन का अध्ययन करेंगे।

मिश्रित अर्थव्यवस्था में निजी क्षेत्र के अलावा सरकार भी शामिल होती है, जिसकी अति महत्वपूर्ण भूमिका होती है। कर सरकार को दिया गया एक अनिवार्य भुगतान होता है, जो करदाता द्वारा उसकी सुरक्षा एवं सरकार द्वारा सार्वजनिक जिम्मेदारियों के उत्तरदायित्व के बदले दिया जाता है।

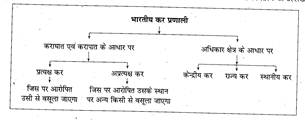

कर- किसी राज्य द्वारा व्यक्तियों या विविध संस्था से जो धन लिया जाता हैए इसे कर या टैक्स कहते हैं। कर प्रायः धन के रूप में लगाया जाता हैए लेकिन यह धन के तुल्य श्रम के रूप में भी लगाया जाता है। कर दो प्रकार के हो सकते हैं

1. प्रत्यक्ष कर 2. अप्रत्यक्ष कर

कर लोगों द्वारा दिया जाने वाला अनिवार्य भुगतान है। अगर कोई व्यक्ति कर का भुगतान नहीं करता है, तो उसे कानून द्वारा दंडित किया जाता है। आय, संपत्ति, वस्तु खरीद के समय कर लगाया जाता है। कर सरकार की आय का मुख्य स्रोत है। करों के कई उद्देश्य होते हैं, जो निम्नानुसार है

1. आय प्राप्त करना 2. नियमन तथा नियंत्रण करना

3. साधनों का आवंटन 4. असमानता को कम करना

5. आर्थिक विकास 6. कीमत वृद्धि पर नियंत्रण

§ करों के संबंध में सिद्धान्त

1. समानता का सिद्धान्त-इस सिद्धांत के तहत बताया गया है कि व्यक्ति की कर देने की क्षमता के अनुरूप ही उस व्यक्ति पर कर लगाया जाना चाहिए अर्थात् अधिक आय वाले व्यक्ति पर अधिक कर, कम आय वाले व्यक्ति पर कम कर लगाना चाहिए।

2. सुविधा का सिद्धान्त- इस सिद्धान्त के अनुसार सार्वजनिक अधिकारियों को यह ध्यान में रखना चाहिए कि करदाता को कर के भुगतान में कम-से-कम असुविधा हो। जैसे- भू-राजस्व कर- फसलों के उत्पादन के समय ही लिया जाना चाहिए।

3. निश्चितता का सिद्धान्त- इस सिद्धान्त के तहत प्रत्येक व्यक्ति द्वारा दिया जाने वाला कर निश्चित होना चाहिए तथा उसमें असंगत नहीं होना चाहिए। प्रत्येक कर दाता का भुगतान का समय, भुगतान की राशि, भुगतान का तरीका, भुगतान का स्थान सभी निश्चित होने चाहिए।

4. उत्पादकता का सिद्धान्त- इस सिद्धान्त के अनुसार अनेक अनुत्पादक कर लगाने के स्थान पर उत्पादक कर लगाना चाहिए। कर लगाते समय यह विशेष रूप से ध्यान रखना चाहिए कि उत्पादन करने वाला निरुत्साहित न हो।

5. विविधता का सिद्धान्त-सिद्धान्त के अनुसार देश की कर व्यवस्था में विविधता होनी चाहिए, जिससे कर के बोझ का वितरण किया जा सके।

§ महत्वपूर्ण कर से संबंधित शब्दावली

1. कराघात- कर के प्रथम आघात को कराघात कहा जाता है। सरकार के द्वारा जिस व्यक्ति पर कर जमा करने का दायित्व जिस व्यक्ति पर डालती है, उस पर कराघात होता है।

2. करापात- कर भार के अंतिम आघात बिन्दु को करापात कहा जाता है।

3. कर विवर्तन- यह वह प्रक्रिया है, जिसके द्वारा एक व्यक्ति स्वयं पर लगाए गए कर भार को अन्य व्यक्तियों पर डाल देता है, उसे कर विवर्तन कहा जाता है। कर विवर्तन करना कानूनी अपराध नहीं है।

4. कर का अपवंचन- कई लोग आय कम दर्शाकर कर चुकाने से बच जाते हैं। इसे ही कर का अपवंचन कहा जाता है। कर का अपवंचन गैर-कानूनी है।

बजट व कर से संबंधित संविधान के अनुच्छेद

1. अनुच्छेद-112: अनुच्छेद-112 के तहत भारत के केन्द्रीय बजट को वार्षिक वित्तीय विवरण के रूप में जाना जाता है जो कि भारत का वार्षिक बजट होता है, जिसे भारत के वित्तमंत्री द्वारा प्रत्येक वर्ष फरवरी के पहले कार्य दिवस में प्रस्तुत किया जाता है। वर्ष 2016 से इसे फरवरी के अंतिम कार्य दिवस में पेश किया जाता है। नोटः पूर्व वित्तमंत्री मोरारजी देसाई ने अभी तक सबसे ज्यादा 10 बार बजट प्रस्तुत किया है।

2. अनुच्छेद-113- इस अनुच्छेद में संसद में प्रक्कलनों के संबंध में उल्लेख है। संसद में प्राक्कलनों के संबंध में प्रक्रिया

1. प्राक्कलनों में से जितने प्राक्कलन भारत की संचित निधि पर भारतीय व्यय से संबंधित हैं, वे संसद में मतदान के लिए नहीं रखे जायेंगे।

2. किसी अनुदान की माँग या राष्ट्रपति की सिफारिश पर ही की जाएगी अन्यथा नहीं।

3. अनुच्छेद-114- इस अनुच्छेद में विनियोग विधेयक का उल्लेख है।

4. अनुच्छेद-115- इस अनुच्छेद में अनुपूरक अतिरिक्त या अधिक अनुदान का उल्लेख है। यदि

|

1. अनुच्छेद-114 के उपबंधों के अनुसार बनाई गई किसी विधि द्वारा विशिष्ट सेवा पर चालू वित्तीय वर्ष के लिए व्यय किए जाने के लिए प्राधिकृत कोई रकम उस वर्ष के वार्षिक वित्तीय विवरण में अनुध्यात न की गई किसी नई सेवा पर अनुपूरक या अतिरिक्त व्यय की चालू वित्तीय वर्ष के दौरान आवश्यकता होने पर अतिरिक्त अनुदान दिया जाता है। |

5. अनुच्छेद-116- इस अनुच्छेद में लेखानुदान, प्रत्ययानुदान और अपवादानुदान का उल्लेख है।

6. अनुच्छेद-117- इस अनुच्छेद में वित्त विधेयक के बारे में विशेषकर उपबंध का उल्लेख है।

7. अनुच्छेद-265- इस अनुच्छेद में विधि के प्राधिकरण के बिना करों का अधिरोपण न किए जाने का उल्लेख है।

8. अनुच्छेद-266- भारत और राज्यों की संचित निधियों और लोक सेवा का उल्लेख इस अनुच्छेद में किया गया है।

9. अनुच्छेद-267- इस अनुच्छेद में आकस्मिकता निधि का उल्लेख किया गया है।

10. अनुच्छेद-268- इस अनुच्छेद में संघ द्वारा उद्ग्रहीत किए जाने वाले, किन्तु राज्यों द्वारा संग्रहित और विनियोजित किए जाने वाले शुल्कों का विवरण है।

11. अनुच्छेद-270- इस अनुच्छेद के तहत उद्ग्रहीत कर और उनका संघ तथा राज्यों के बीच वितरण का उल्लेख है।

|

केन्द्र कर (15) |

राज्य कर (20) |

स्थानीय कर |

|

· आय कर |

· बिक्री कर |

राज्य विशेष की व्यवस्था के अनुसार निर्धारित कर

|

|

· निगम कर |

· शराब कर उत्पाद शुल्क |

|

|

· पूंजी लाभ कर |

· अफीम तथा उसके उत्पादों पर उत्पाद शुल्क |

|

|

· केन्द्रीय उत्पाद शुल्क |

· भूराजस्व कर |

|

|

· सेवा कर |

· कृषि आय कर |

|

|

· केन्द्रीय बिक्री शुल्क |

· अचल सम्पत्ति पर कर |

|

|

· सीमा शुल्क |

· अन्य कर |

|

|

· अन्य कर |

|

प्रत्यक्ष कर- आयकर निगम कर, व्यय कर, सम्पत्ति कर, सम्पदा शुल्क, उपहार कर, ब्याज कर आदि।

अप्रत्यक्ष कर- केन्द्रीय उत्पाद शुल्क, सेवा कर, सीमा शुल्क, केन्द्रीय बिक्री कर, मूल्य वर्दि्धत कर आदि।

वस्तु एवं सेवा कर (GST)

अनुच्छेद-366 पीने योग्य एल्कोहल को छोड़कर किसी भी वस्तु या सेवा पर लगने वाला कर।

यह कनाडाई (कनाड़ा) मूल का मूल्यवर्धित कर है।

§ जीएसटी के प्रकार

· केन्द्रीय जीएसटी (GST) केन्द्रीय सरकार द्वारा वस्तुओं एवं सेवाओं की आपूर्ति पर लगने वाला कर।

· राज्य जीएसटी (GST) राज्य सरकार द्वारा वस्तुओं एवं सेवाओं पर लगने वाला कर।

· एकीकृत जीएसटी (IGST) केन्द्र सरकार द्वारा लगाया एवं वसूला जाता है। प्राप्त राशि राज्यों को होने वाली राजस्व क्षति की पूर्ति हेतु राज्यों में वितरण का प्रावधान।

· संघ राज्य क्षेत्र जीएसटी (UTGST)

· la?k jkT; {ks= th,lVh (UTGST)

|

CGST |

SGST |

|

केन्द्रीय उत्पाद शुल्क |

वैट, क्रय कर |

|

आबकारी |

चुंगी एवं प्रवेश कर |

|

आबकारी का अतिरिक्त शुल्क |

मनोरंजन कर |

|

सीमा शुल्क का अतिरिक्त शुल्क |

विज्ञापन पर कर |

|

सीमा शुल्क का विशेष अतिरिक्त शुल्क |

विलासिता पर कर |

|

वस्तुओं या सेवाओं की आपूर्ति से |

सट्टे, जुए पर-कर |

|

संबंधित उपकर और अधिभार |

केन्द्रीय बिक्री कर |

जीएसटी की सीमा से बाहर रखे गये कर- शराब, रियल स्टेट, पाँच पेट्रोलियम उत्पाद (अपरिष्कृत पेट्रोलियम उच्च, गति डीजल, मोटर, स्प्रिटए प्राकृतिक गैस विमानन ईंधन)

महत्वपूर्ण कर सुधार समितियाँ

|

राजा चैलेया समिति |

कर सुधार |

|

एल.के. झा समिति |

अप्रत्यक्ष कर |

|

वांच समिति |

प्रत्यक्ष कर |

|

रेखी समिति |

अप्रत्यक्ष कर |

|

भूरे लाल समिति |

मोटर, वाहन करों में वृद्धि |

|

केलकर समिति (2002) |

प्रत्यक्ष तथा परोक्ष कर |

|

रंगराजन समिति-2 (2006) |

पेट्रोलियम उत्पादों पर प्रशुल्क संरचना के संबंध में सिफारिश |

|

पार्थ सारथी शोम समिति |

कर नीति |

|

वाई.वी. रेड्डी समिति (2001) |

आयकर छूटों की समीक्षा |

§ बजट

बजट एक ऐसी प्रक्रिया है, जो आगामी वर्ष के लिए संसाधनों की उपलब्धता का अनुमान लगाकर व्यय एवं आय का विवरण प्रस्तुत करती है।

भारतीय संविधान के अनुच्छेद-112 में वार्षिक वित्तीय विवरण के बारे में वर्णन है।

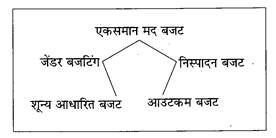

§ बजट के प्रकार

§ एकसमान बजट- इसमें अलग-अलग वित्तीय मदों को लागत केन्द्रों तथा विभागों द्वारा समूहकृत किया जाता है।

निस्पादन बजट- इसमें किसी कार्य के सम्भावित परिणामों को अलग आधार बनाकर बजट का निर्माण किया जाता है। निस्पादन बजटिंग सार्वजनिक व्ययों के कार्यों, प्रोग्राम तथा निस्पादन इकाई के सन्दर्भ में

प्रदर्शित करने की एक प्रणाली है जिसका उद्देश्य राजकीय उत्पाद तथा लागत को सामने लाना है।

जेंडर बजटिंग- इसकी शुरुआत भारत में वर्ष 2005-06 से हुई। जेंडर बजटिंग से तात्पर्य है ऐसा बजट जो समाज में स्त्री-पुरुष के प्रतिरूप को समझ कर ऐसी नीतियाँ एवं कार्यक्रम के कार्यान्वयन हेतु धनराशि आवंटित की जाती है।

आउटकम बजट- आउटकम बजट वह बजट है, जिसमें सरकार के विभिन्न विकासात्मक कार्यक्रमों के परिणामों को प्रस्तुत किया जाता है।

पहला आउटकम बजट 25 अगस्त 2005 को पारित किया गया।

शून्य आधारित बजट- इस बजट में प्रत्येक बजट पद्धति चक्र शून्य से शुरू होता है।

सभी विभाग प्रत्येक बार एक शून्य मानकर नए आधार से बजट बनाती है और प्रत्येक बजट के लिए न्यायोचित आधार प्रस्तुत करती है।

बजट निर्माण की प्रक्रिया- बजट निर्माण एक अत्यंत विस्तृत एवं जटिल प्रक्रिया है। भारत में वित्तीय वर्ष की अवधि प्रत्येक वर्ष 1 अप्रैल से 31 मार्च तक की रहती है।

· पहला चरण- बजट का प्राक्कलन अथवा रूपरेखा तैयार करना।

· दूसरा चरण- बजट का दस्तावेज तैयार करना।

|

केन्द्रीय बजट |

|

|

राजस्व बजट पूंजीगत प्राप्तियाँ |

|

|

→ राजस्व प्राप्तियाँ · कर राजस्व प्राप्तियाँ |

पूंजीगत प्राप्तिया · आंतरिक बाजार उधारी · विदेशी ऋण एवं सहायता · ऋण वसूली · विनिवेश |

|

→ प्रत्यक्ष कर (आय कर, निगम कर) |

· पूंजीगत व्यय · निवेश · ऋण भुगतान · ऋण वितरण |

|

→ अप्रत्यक्ष कर (उत्पाद कर, वस्तु एवं सेवा कर)

· गैर-कर राजस्व प्राप्तियाँ |

|

|

→ सरकारी उपक्रमों से प्राप्त लाभांश तथा लाभ |

|

|

→ ब्याज प्राप्तियाँ |

|

|

शुल्क अर्थदंड |

|

|

→ करेंसी छपाई टकसाल से प्राप्त आय |

|

|

→ अन्य विविध स्रोतों से प्राप्त आय

|

|

|

→ राजस्व व्यय · ब्याज भुगतान · सब्सिडी · रक्षा व्यय · राज्यों को अनुदान · सामान्य सेवाएँ¡ जैसे- पुलिस, प्रशासन |

|

तीसरा चरण- संसदीय चर्चा के बाद संसदीय अनुमति प्राप्त करना।

चैथा चरण- बजट का क्रियान्वयन।

पाँचवाँ चरण- वित्तीय कोषों का लेखांकन और लेखा परीक्षण।

§ राजकोषीय नीति

· राजकोषीय नीतिका आशय वित्त प्रबंधन के लिए खास उपायों के अपनाने से है।

· इसकी मदद से सरकार खर्चों के स्तर और टैक्स की दरों में आवश्यक बदलाव करती है।

· राजकोषीय नीति कई प्रकार की होती है, जैसे विस्तारवादी राजकोषीय नीतिए प्रतिबंधित राजकोषीय नीति, तटस्थ राजकोषीय नीति, उपकरण राजकोषीय नीति आदि।

· राजकोषीय नीति आर्थिक विकास को बल देती है। इसका उददेश्य उपभोक्ता को जेब से अधिकतम पैसे डालना होता है, ताकि उपभोक्ता अधिक खर्च करे एवं आर्थिक विकास में सहयोगी बनें।

· जब अर्थव्यवस्था में सुस्ती आती है, बेरोजगारी बढ़ती है, खपत घटती है, कारोबार को हानि हो रही होती है ऐसी स्थिति में सरकार टैक्स को घटाकर अर्थव्यवस्था में जानफूंकने का कार्य करती है।

§ राजकोषीय घाटा

· राजकोषीय घाटा की अवधारणा वर्ष 1985 में मौद्रिक पद्धति के क्रियान्वयन पर गठित सुखमय चक्रवर्ती समिति ने प्रस्तुत किया था।

· राजकोषीय घाटे का संबंध सरकार के सभी व्ययों तथा सभी प्राप्तियों से होता है।

· राजकोषीय घाटा कुल व्ययों की कुल प्राप्तियों पर अधिकता है।

· यदि सरकार अपनी राजस्व प्राप्तियों से अधिक व्यय कर रही हो तो इस व्यय आधिक्य को ही राजकोषीय घाटा कहा जाता है।

§ राजकोषीय घाटे के प्रकार

§ (I) सकल राजकोषीय घाटा- राजस्व प्राप्तियों और गैर-ऋण पूंजीगत प्राप्तियों पर कुल व्यय, जिसमें ऋण वसूली की लागत घटाकर ऋण शामिल किये जाते हैं : का आधिक्य होता है।

(II) निवल राजकोषीय घाटा- सकल राजकोषीय घाटे में से केन्द्र सरकार द्वारा लिए गए निवल ऋण को घटाने से निवल राजकोषीय घाटा प्राप्त होता है।

§ राजकोषीय घाटा नियंत्रित करने उपाय

· नकारात्मक उपाय

· सकारात्मक उपाय

§ नकारात्मक उपाय

· राजकोषीय घाटा कम करने के लिए अनुत्पादक सार्वजनिक व्यय का भुगतान विशेष रूप से भोजनागत व्यय की मद, ब्याज का भुगतान प्रशासनिक व्यय एवं सब्सिडी को कम करने का कार्य करती है।

· सब्सिडी को अति जरूरत मंदों तक सीमित करने का प्रयास किया जाता है।

· प्रशासनिक व्यय को कम करने के लिए सार्वजनिक क्षेत्र की नौकरियों में कटौती की जाती है।

· सरकार द्वारा रुग्ण एवं घाटे में चल रहे सार्वजनिक क्षेत्र के उपक्रमों का विनिवेश एवं निजीकरण किया जाता है।

§ सकारात्मक उपाय

· सरकार द्वारा विभिन्न प्रकार के कर सुधारों तथा कर आधार में वृद्धि करके अपने कर राजस्व को बढ़ाने का प्रयास किया जाता है।

· कई अप्रत्यक्ष करों में कटौती करते हुए वस्तु एवं सेवा कर (GST) का क्रियान्वयन राजकोषीय घाटे को कम करने का महत्वपूर्ण कदम है।

You need to login to perform this action.

You will be redirected in

3 sec