बैंकिंग तंत्र एवं कैशलेस इकोनॉमी

Category :

बैंकिंग तंत्र एवं कैशलेस इकॉनोमी

विश्लेषणात्मक अवधारणा

भारत में बैंकिंग तंत्र की शुरुआत ब्रिटिश काल में की गई। ब्रिटिश काल के समय 19वीं शताब्दी में 3 बैंकों की शुरुआत की गई। वह तीन बैंक ये थे

1. बैंक ऑफ बंगाल - 1806

2. बैंक ऑफ बॉम्बे -1840

3. बैंक ऑफ मद्रास -1843 में। लेकिन बाद में तीनों बैंकों का विलय करके इंपीरियल बैंक बनाया गया। जिसे 1955 में भारतीय स्टेट बैंक के रूप में स्थापित किया गया। स्वतंत्रता के बाद भारतीय रिजर्व बैंक को केन्द्रीय बैंक बनाया गया, इसे बैंकों का बैंक कहा गया। भारत में सभी बैंकिंग नीतियों को तय करने तथा लागू करने का अधिकार RBI को दिया गया। समय पर बैंकों का राष्ट्रीयकरण किया गया। 19 जुलाई 1969 में देश के 14 प्रमुख बैंकों का राष्ट्रीयकरण कर दिया गया। आज भी कई बदलाव जारी हैं।

बैंकिंग तंत्र एवं कैशलेस इकॉनोमी

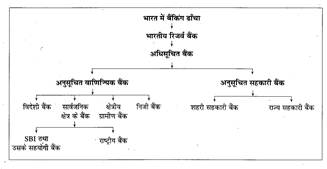

ऋण देना और विनियोग के लिए सामान्य जनता से राशि जमा करना तथा चेकों, ड्राफ्टों तथा आदेशों द्वारा माँगने पर उस राशि का भुगतान करना बैंकिंग व्यवसाय कहलाता है और इस व्यवसाय को करने वाली संस्था बैंक कहलाती है।

|

बैंक |

|

|

संगठित बैंकिंग संरचना (वाणिज्यिक बैंक) |

असंगठित बैंकिंग संरचना |

§ बैंकिंग का इतिहास

भारत में आधुनिक बैंकिंग का इतिहास करीब दो सौ साल पुराना है।

§ ब्रिटिश राज में बैंकिंग

· ब्रिटिश ईस्ट इंडिया कम्पनी ने प्रारंभ में 3 बैंकों की शुरुआत की-(1) बैंक ऑफ बंगाल- 1806 (2) बैंक ऑफ बॉम्बे 1840 एवं बैंक ऑफ मद्रास-1843 में।

· इससे पहले 1770 में बैंक ऑफ हिन्दुस्तान के नाम से कलकत्ता में स्थापित किया गया भारत का पहला बैंक था जिसे जल्द ही समाप्त भी कर दिया गया था।

· इन तीनों बैंकों का विलय करके इंपीरियल बैंक बना जिसे 1955 में भारतीय स्टेट बैंक में विलय किया गया। इलाहाबाद बैंक भारत का पहला निजी बैंक था। भारतीय रिजर्व बैंक 1935 में स्थापित हुआ।

भारतीय रिजर्व बैंक (केन्द्रीय बैंक)

स्थापना-रिजर्व बैंक ऑफ इण्डिया अधिनियम 1934 के अंतर्गत 1 अप्रैल, 1935

संरचना- सामान्य प्रबंधन एवं निर्देशन का कार्य 20 सदस्यों का एक केन्द्रीय निर्देशक मण्डल द्वारा जिसमें 1 गवर्नर, 4 डिप्टी गवर्नर एक वित्त मंत्रालय द्वारा नियुक्त सरकारी अधिकारी और भारत सरकार द्वारा नामित 10 निदेशक होते है। 4 निदेशक स्थानीय बोर्ड के प्रतिनिधि के रूप में होते है।

RBI के 4 स्थानीय बोर्ड भी है जिनके कार्यालय मुम्बई, कोलकाता, चेन्नई और नई दिल्ली में हैं।

स्थानीय बोर्डों में 5 सदस्य होते हैं, जो भारत सरकार द्वार 4 वर्ष के लिए नियुक्त किये जाते हैं।

मुख्यालय- मुम्बई

रिजर्व बैंक के कार्य

1. नोटों का निर्गमन।

2. सरकारी बैंक।

3. बैंकों का बैंक।

4. विदेशी मुद्रा का प्रबंधन।

6. साख नियंत्रण।

7. अपने कार्य संबंधी आर्थिक आँकड़ों का संकलन एवं प्रकाशन

8. समाशोधन गृह।

9. औद्योगिक वित्त की व्यवस्था में सहायता।

10. भारतीय मुद्रा कोष में भारत सरकार का प्रतिनिधित्व।

1. नोटों का निर्गमन- भारतीय रिजर्व बैंक एक रुपए के नोट तथा सिक्कों को छोड़कर भारत के अन्य सभी मूल्यों के नोटों तथा सिक्कों को जारी करता है। भारत में चार बैंक नोट प्रेस, चार टकसाल और एक पेपर मिल है। नोट प्रेस भारत के देवास (मध्य प्रदेश) नासिक (महाराष्ट्र), सालबोनी (पश्चिम बंगाल) और मैसूर (कर्नाटक) में है।

2. सरकारी बैंकर के रूप में कार्य करना- भारतीय रिजर्व बैंक केन्द्र एवं राज्य सरकारों के खाते प्रबंधित करने के साथ-साथ उनके लिए व्यापारिक बैंक की भूमिका निभाता है।

3. बैंकों का बैंक- रिजर्व बैंक समस्त वित्तीय प्रणाली पर अपनी नजर रखता है और निजी बैंकों में पर्याप्त नकदी की उपलब्धता दैनिक आधार पर सुनिश्चित करता है एवं यह सभी बैंकों के लिए अंतिम उधारदाता होता है।

4. विदेशी विनिमय पर नियंत्रण- रिजर्व बैंक विदेशी निवेश तथा विनिमय दर को नियंत्रित करने का कार्य करता है।

5. विदेशी मुद्रा का प्रबंधन- विदेशी व्यापार को सुविधाजनक बनाने के लिए यह विदेशी मुद्रा प्रबंधन अधिनियम, 1999 के अंतर्गत समस्त विदेशी मुद्राओं के भंडार का प्रबंधन करता है।

6. साख नियंत्रण- वित्तीय संस्थाओं की स्थापना के साथ ही यह देश में मुद्रा एवं साख की माँग एवं पूर्ति के मध्य संतुलन स्थापित करने का कार्य करता है।

7. आंकड़ों का संकलन एवं प्रकाशन- यह मुद्रा, साख बैंकिंग, विदेशी विनिमय, उत्पादन मूल्य, विदेशी व्यापार, भुगतान शेष आदि विषयों में संबंधित आंकड़ों का संकलन है एवं प्रकाशन करता है।

8. समाशोधन गृह- रिजर्व बैंक, बैंकों के समाशोधन गृह के रूप में कार्य करता है।

9. औद्योगिक वित्त की व्यवस्था में सहायता रिजर्व बैंक से औद्योगिक वित्त की व्यवस्था में महत्वपूर्ण भूमिका निभाता है।

10. अंतर्राष्ट्रीय मुद्रा कोष में भारत सरकार का प्रतिनिधि - अंतर्राष्ट्रीय स्तर पर रिजर्व बैंक अंतर्राष्ट्रीय मुद्रा कोष में भारत सरकार का प्रतिनिधित्व करता है।

· बैंक दर- भारतीय रिजर्व बैंक अधिनियम, 1934 की धारा 49 के तहत बैंक दर वह दर है जिस पर भारतीय रिजर्व बैंक विनिमय बिलों या अन्य वाणिज्यिक पत्रों को खरीदने या बदलने या पुनर्बट्टा करने के लिए तैयार रहता है।

· रेपो दर- भारतीय रिजर्व बैंक जिस दर पर अनुसूचित वाणिज्यिक बैंकों को अल्पकालीन ऋण देकर अर्थव्यवस्था में तरलता की अतिरिक्त मात्रा का प्रवाह करता है।

· रिवर्स रेपो रेट- रिवर्स रेपो रेट वह निर्धारित ब्याज दर है जिस पर भारतीय रिजर्व बैंक चलनिधि समायोजन सुविधा के तहत अपने ग्राहकों को उनसे लिये गये अल्पकालिक ऋणों पर प्रदान करता है।

§ बैंकों का राष्ट्रीयकरण

बैंक ऑफ बंगाल (1806) बैंक ऑफ बॉम्बे (1840) एवं बैंक ऑफ मद्रास (1843) इन तीनों बैंकों का विलय करके 27 जनवरी 1921 को इंपीरियल बैंक की स्थापना की गई। बाद में भारत सरकार के द्वारा बैंकों का सामाजिक उत्तरदायित्व को सुनिश्चित करने के लिए बैंकों का राष्ट्रीयकरण करने के लिए निश्चय किया गया।

सन् 1955 में इंपीरियल बैंक को भारतीय स्टेट बैंक में विलय कर दिया गया।

सन् 1935 में भारतीय रिजर्व बैंक को स्थापित किया गया तथा 1 जनवरी 1949 को रिजर्व बैंक का राष्ट्रीयकरण कर दिया गया। सन् 1955 में इंपीरियल बैंक ऑफ इंडिया का राष्ट्रीयकरण कर दिया और उसका नाम बदलकर भारतीय स्टेट बैंक रखा गया। सन् 1959 में भारतीय स्टेट बैंक अधिनियम बनाकर 8 क्षेत्रीय बैंकों का राष्ट्रीयकरण करके भारतीय स्टेट बैंक में विलय कर दिया गया।

इन बैंकों के नाम- (1) स्टेट बैंक ऑफ बीकानेर, जयपुर (2) स्टेट बैंक ऑफ हैदराबाद (3) स्टेट बैंक ऑफ इन्दौर (4) स्टेट बैंक ऑफ ट्रावणकोर (5) स्टेट बैंक ऑफ मैसूर इत्यादि थे।

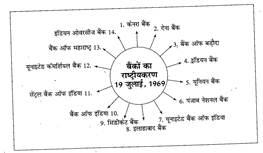

भारत के प्रमुख 14 बैंकों का राष्ट्रीयकरण इंदिरा गाँधी के कार्यकाल के दौरान 19 जुलाई, 1969 को कर दिया गया। जो निम्नलिखित हैं

15. अप्रैल 1980 को निजी क्षेत्र के 6 और बैंकों का राष्ट्रीयकरण कर दिया गया। जो इस प्रकार हैं

1. आंध्रा बैंक 2. कार्पोरेशन बैंक

3. ओरियंटल बैंक 4. विजया बैंक

5. न्यू बैंक ऑफ इंडिया 6. पंजाब एंड सिंध बैंक

2019 तक देश के कुल 19 राष्ट्रीय बैंक हैं, लेकिन 20।19 में केन्द्र सरकार ने कछ बैंकों का आपस में विलय कर दिया, जिसके परिणाम स्वरूप अब राष्ट्रीय सरकारी बैंकों की संख्या घटकर 12 रह जायेगी।

1. पंजाब नेशनल बैंक + ओरिएंटल बैंक ऑफ कॉमर्स + यूनाइटेड बैंक।

2. केनरा बैंक + सिंडिकेट बैंक

3. यूनियन बैंक ऑफ इंडिया + आंध्रा बैंक कार्पोरेशन बैंक

4. इलाहाबाद बैंक $ इंडियन बैंक प्रिंटिंग प्रेस

· इण्डिया सिक्योरिटी प्रेस, नासिक- महाराष्ट्र सिक्योरिटी प्रिंटिंग प्रेस हैदराबाद

· करेंसी नोट प्रेस- नासिक, महाराष्ट्र

· बैंक नोट प्रेस- देवास, मध्य प्रदेश

· सालबोनी (i) बंगाल मैसूर (कर्नाटक)

· सिक्योरिटी पेपर मिल, होशंगाबाद, मध्य प्रदेश

टकसाल-

|

मुम्बई |

1830 |

|

कोलकाता |

1903 |

|

हैदराबाद |

1950 |

|

नोएडा |

1989 |

§ नकदी रहित अर्थव्यवस्था (कैशलेस इकोनॉमी)

जब किसी अर्थव्यवस्था में नकदी का प्रवाह न के बराबर हो जाये एवं सभी प्रकार के वित्तीय लेन-देन डेबिट एवं क्रेडिट कार्ड तत्काल भुगतान सेवाए राष्ट्रीय इलेक्ट्रॉनिक फंड्स ट्रांसफर जैसे भुगतान माध्यमों से होने लगे तो यह स्थिति कैशलेस अर्थव्यवस्था के रूप में जानी जाती है।

§ कैशलेस लेन-देन के माध्यम

· प्लास्टिक मनी- डेबिट कार्डए क्रेडिट कार्ड, एटीएम मोबाइल वॉलेट- डिजिटल पर्स।

· नेट बैंकिंग- मोबाइलए कंप्यूटर के माध्यम से।

· पेमेंट बैंक- सीमित बैंकिंग, विशेष बैंक।

§ कैशलेश अर्थव्यवस्था के लाभ

· टैक्स चोरी पर रोक।

· काले धन पर रोक।

· बैंकिंग सेवाओं तक व्यापक पहुँच।

· लागत में कमी

· जनहित योजनाओं की व्यापक पहुँच

· अधिक सुविधा एवं आसान

· समय, श्रम की बचत

§ कैशलेस इकोनॉमी: चुनौतियाँ

· मोबाइल- मनी ट्रांजेक्शन के लिए इंटरनेट की आवश्यकता जो सर्वसुलभ नहीं।

· साक्षरता में कमी।

· इंटरनेट के उपयोग की समझ में कमी।

· वर्चुअल मनी पर विश्वसनीयता कम होना।।

· अधिकांश आबादी ग्रामीण।

· जनसंख्या अधिक होने के कारण आवश्यक सामग्री उपलब्ध करना मुश्किल (डेबिट, क्रेडिट कार्ड)।

· साइबर क्राइम्स।

· धोखेबाजी जालसाजी।

You need to login to perform this action.

You will be redirected in

3 sec